相続税概算

!各特例や控除等を適用する前の概算ですのでご参考に留めていただくようお願いします。

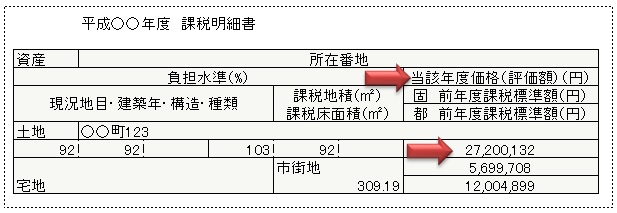

不動産の金額について

不動産(土地、建物)の金額がわからない、という方が多いと思います。

その場合は固定資産の「課税明細書」が参考になります。

「課税明細書」は「固定資産税の納税通知書」に同封されています。

「固定資産税の納税通知書」は毎年4~5月ごろに送られてきます。

「価格」又は「評価額」となっている金額を探して下さい。

通常は一番大きい金額です。

※課税明細書の書き方は各市区町村によって違います。

なお土地の場合は、その金額の1.14倍がとりあえずの目安となります。

建物の場合は、基本的にはその金額が評価額となります。

また分譲マンションの場合は、土地の評価額は敷地全体の金額が記載されています。

よって1.14倍の後、敷地権の割合を乗ずる必要があります。

!上記の確認方法による評価額は概算であり、実際の評価額とは異なります。